大学生時代に「黒字倒産」という言葉を知ってからずっと印象に残っています。赤字で倒産はわかりますが、黒字で倒産とはどういうことでしょうか。詳しく解説します。

結論:黒字倒産とは

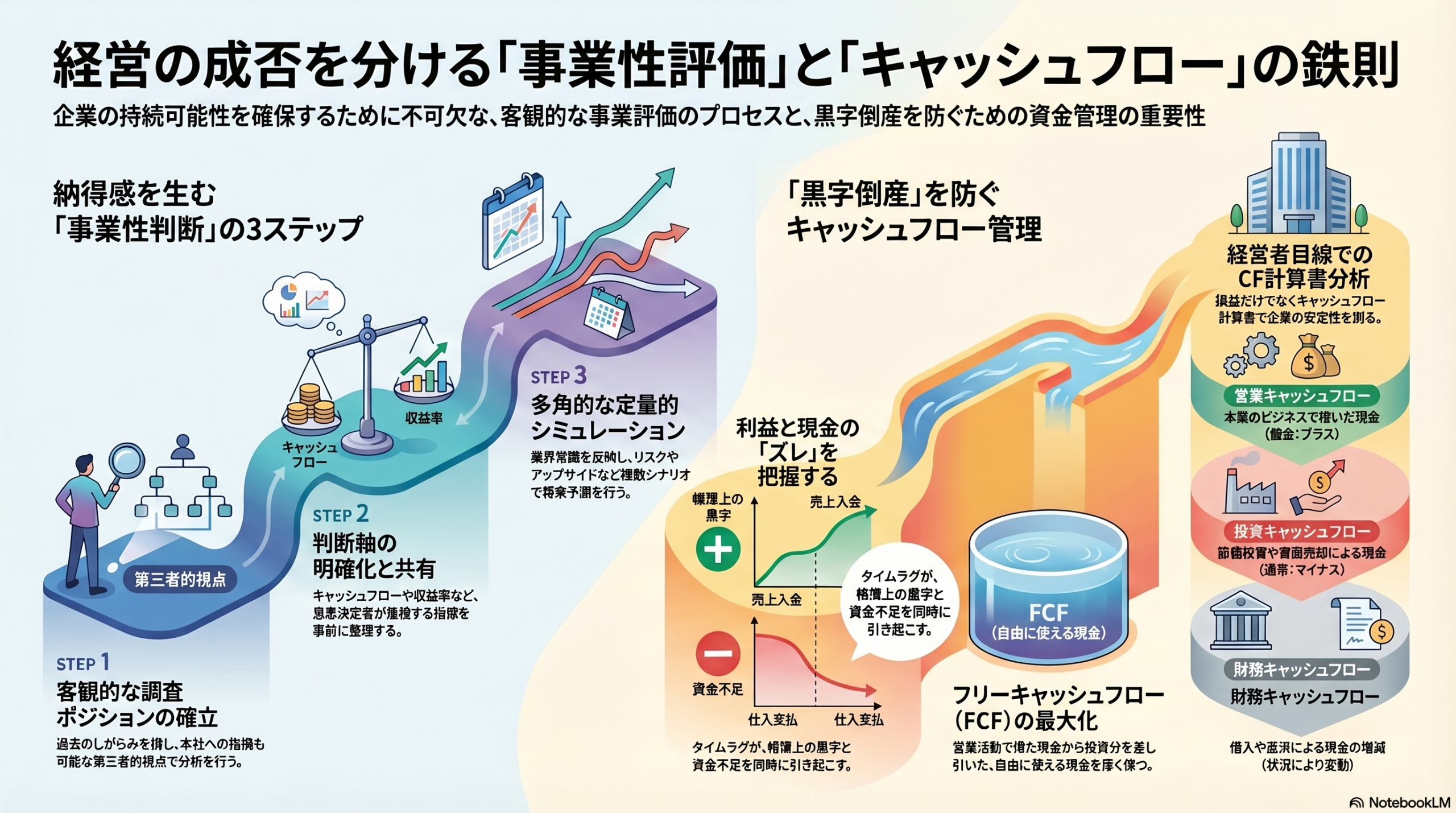

黒字倒産とは「帳簿上は利益が出ているのに、手元の現金が足りず支払い不能になり倒産すること」です。利益(PL)と現金(キャッシュ)は別物であり、「儲かっているのにお金がない」状態を指します。

なぜ黒字なのに倒産するのか

黒字倒産の本質はシンプルです。入金よりも先に支払いが来るからです。売上は計上されているが現金が入っていない一方で、支払いはすぐに発生する。このズレが黒字倒産の原因です。

500万円の借金をしていても、毎月の支払いが3万円であり、支払えるキャッシュが3万円あれば問題ない一方で、毎月のキャッシュが払えなくなると倒産に近づきます。

黒字倒産の主な原因

売上の回収が遅い(売掛金)

企業間取引では、売上が発生してもすぐに入金されるとは限りません。例えば、60日後入金の場合、その期間は現金が手元にありません。

先に支払いが発生する

外注費、仕入れ、家賃、人件費、税金の支払いなどは待ってくれません。売上が入る前に現金が出ていきます。

在庫を抱えすぎる

在庫は売れるまで現金になりません。剰在庫は資金を圧迫します。

設備投資や借入返済

機材購入やローン返済は利益とは無関係に現金を減らします。

急成長による資金ショート

売上が伸びると仕入れや外注も増えます。結果として、成長しているのに現金が足りなくなることがあります。

具体例

売上100万円(後日入金)

外注費50万円(即支払い)

家賃20万円

この場合、利益は30万円の黒字ですが、現金はマイナス70万円になります。

これが黒字倒産の典型例です。

黒字倒産しやすい業種

建設業、IT・受託開発、卸売・小売、広告代理店などは発生しやすい傾向があります。また、個人事業主でも外注先への支払いが先で、クライアントからの入金が後になる場合は同様のリスクがあります。

黒字倒産を防ぐ方法

キャッシュフローを把握する

毎月の入金と支出を管理し、将来の資金不足を予測します。

管理するためには、どれだけのキャッシュの入りと出があるのか?確認することが大事です。

帳簿管理の場合は、集計に時間がかかります。

会計ソフトを導入して数字の可視化を行いましょう

今は中小企業省力化投資補助金で会計ソフトの導入が可能です。

▼あわせて読みたい!▼

中小企業省力化投資補助金

小企業等の付加価値額や生産性向上を図り、賃上げにつなげることを目的とする補助金です。

↓↓ニュースレターを登録していると情報が届きます。

https://shoryokuka.smrj.go.jp/

参考:

freee会計は初心者も使いやすくおすすめです。私も利用しています。

https://www.freee.co.jp/lp2/accounting/referral?introduction_token=L9TQD5HB

事業以外のプライベートの支出管理、はNotion等を使って家計の管理を徹底しましょう。

入金サイトを短くする

前払い、着手金、分割請求などで入金を早めます。

固定費を見直す

家賃やサブスクなどの固定費を抑えることで資金流出を減らします。

個人事業主やフリーランスの方は下記のようなリファクタリングサービスもあります。

同じくfreeeeさんが運営しています。

https://my.freenance.net/signup?rfc=b8bzjH

在庫を最適化する

在庫回転率を上げ、小ロットでの仕入れを意識します。

資金調達の準備

融資枠やクレジットラインを事前に確保しておきます。

◆銀行から借入する

「銀行は晴れの日に傘を貸し、雨の日に取り上げる」という言葉があるとおり、調子が良い企業にはお金を貸し、苦しくなった企業からは貸さなくなる(むしろ回収する)ということです。銀行は慈善団体ではなくリスク管理を最優先する金融機関のため、貸し倒れリスクがあるときに借りにいってもお金を貸してくれません。そのため、ある程度好調のときに借りることが重要です。

◆日本政策金融金庫を利用する

https://www.jfc.go.jp/

◆補助金ポータルを利用する

https://hojyokin-portal.jp/

◆親族・友人から調達する

信頼性と関係性が重要です。

利益とキャッシュの違い

・利益は「儲かっているか」を示す指標です。また、利益は「経営者の意見」という言葉がある通り実は恣意的に表現ができます。恣意的というのは会計ルールの選択次第で利益の算出方法が変わるからです。

・事実上の経営がうまくいっているかを見るのは、キャッシュの観点です。キャッシュは「生き残れるか」を示す指標です。

上場会社は、財務三表を開示しており、資金の調達と運用を開示しています。

活動を数値から読み取るには、BS、PL、キャッシュフロー計算書の読み解きが必要になります。

▼あわせて読みたい!▼

よくある誤解

黒字なら安全という考えは誤りです。売上が伸びれば安心というのも危険です。どちらも現金の動きを見ていないために起こる誤解です。

個人事業主こそ注意

個人事業主はキャッシュ管理が甘くなりやすく、事業と生活費が混在しやすい傾向があります。そのため黒字倒産のリスクは決して低くありません。

チェックリスト

・来月の残高を把握しているか

・入金予定日を把握しているか

・固定費を把握しているか

・数ヶ月先の資金繰りを見えているか

これらが把握できていない場合は注意が必要です。

まとめ

黒字倒産とは、利益が出ているにもかかわらず現金不足で倒産することです。原因は入金の遅れ、支払いの先行、在庫、成長などです。対策はキャッシュフローの管理と入金の前倒しにあります。

カケスも貯食しているように、我々も余剰分はリスクヘッジで貯めておきましょう。

参考

※現在の倒産は、黒字倒産のほか、人材不足倒産が多くなっていることを知っておきましょう。

第8節 開業、倒産・休廃業

2025年版 中小企業白書(HTML版)

コメント