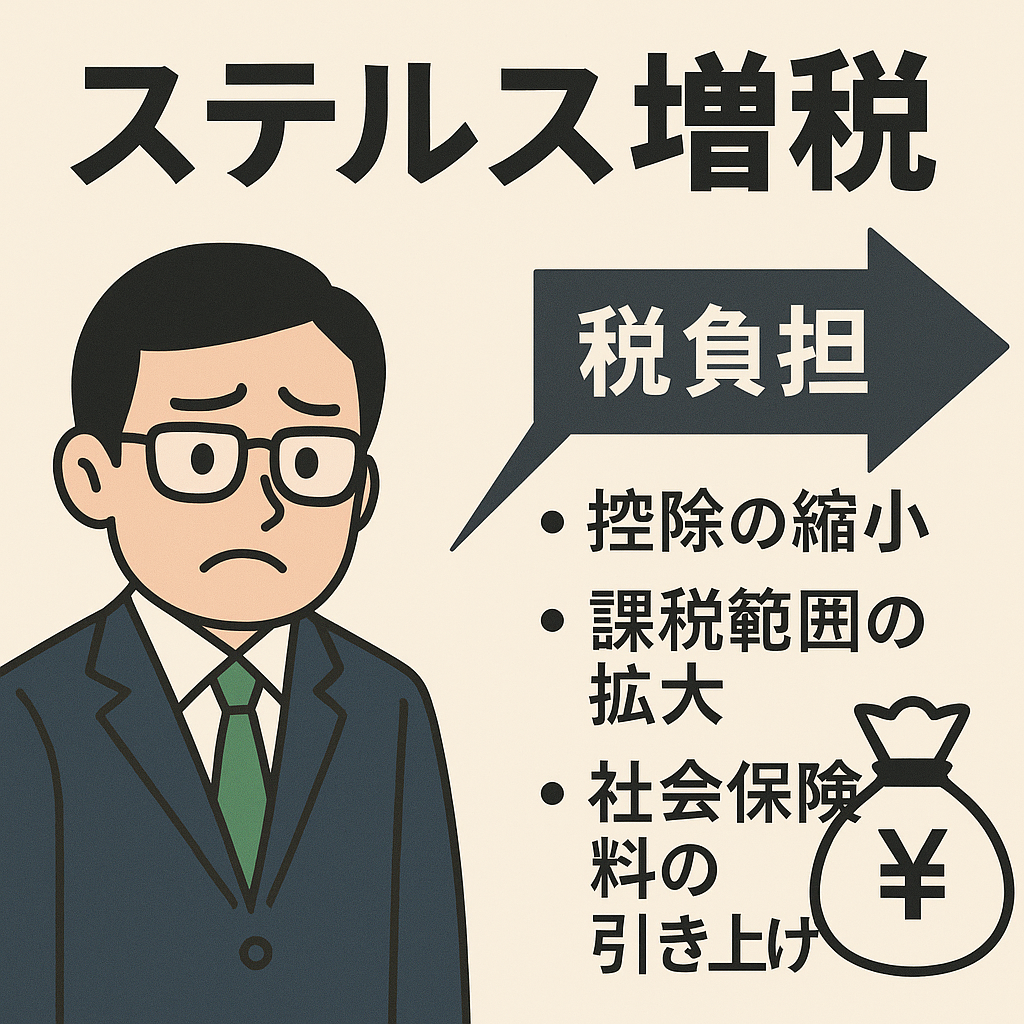

ステルス増税とは?

ステルス増税とは、直接的な税率引き上げ(消費税など)ではなく、控除縮小・課税対象拡大・社会保険料負担増などによって実質的に国民の負担をじわじわ増やす施策を指します。「ステルス(stealth)」=「隠密・見えにくい」という意味から、表立った増税ではなく、間接的・気づきにくい増税を批判的に表現する言葉です。

なぜ「ステルス増税」なのか?

政府は防衛費・少子高齢化対策の財源を確保したいが、直接的な増税は国民の反発を招きかねないからです。一方で控除縮小や保険料引き上げは日常生活への影響がじわじわで、気付きにくい方式だからです。給料の天引きしかり・・・『じわじわ』がキーワードです。

なぜ問題視されるのか?

透明性、負担感、公平性の観点で課題があります。特に負担感は強く、物価はあがるのに賃金のおおよそが税金で引かれ、最後に残った自由に使える所得(可処分所得)が少ないと、生活に不安を抱えながら暮らすことになります。

| 観点 | 課題点 |

|---|---|

| 透明性 | 明示的に「税率を上げます」とは言わないため、説明責任や国民への告知が不十分になりやすい |

| 負担感 | 実質的には手取り収入や可処分所得の減少につながるため、生活にじわじわ影響 |

| 公平性 | 所得層・ライフステージによっては特定層のみに負担増が集中するケースがある |

現在検討・進行中の主な「ステルス増税」

それぞれは個別で調査したいですが、下記にリストとしてメモまとめておきます。

1. 税制関連

- 復興特別所得税延長:現行2040年代末までの徴収が、2037年まで+14~20年延長検討

- 所得税見直し:防衛費財源のため、定額減税後に所得税増税へ転じる案

- 給与所得控除廃止:サラリーマン控除率を30%→3%へ引き下げ案

- 配偶者・扶養控除の縮小・廃止:中立性・公平性の論点から再検討

- 生命保険料控除の廃止:保険を投資と同類と見なして見直し

- 退職金控除廃止:勤続年数に応じた非課税枠を廃止検討

- 法人税増税(防衛特別法人税):付加課税で4~4.5%上乗せ案

- 外形標準課税拡大:中小企業も課税対象範囲に入る見直し

- たばこ税増税:防衛費の財源確保目的で24年から引き上げ

2. 社会保険・年金関連

- 後期高齢者医療保険料上限引き上げ:2025年には最大80万円超に引き上げ予定

- 介護保険料負担増:1割→2割負担対象者の拡大検討

- 国民年金納付期間延長:60歳→65歳へ延長し、保険料負担も増加

- 健康保険料・厚生年金料負担増:保険料率や自己負担額が上昇予定

3. 贈与・子育て関連

- 結婚・子育て贈与非課税枠の縮小・廃止:2025年終了予定の可能性あり

- 教育資金贈与非課税枠の終了:2026年3月廃止へ 。

- 子育て支援金の保険料上乗せ:「独身税」とも噂され、2026年4月より徴収予定

- 参考:独身税の概要と導入背景

4. その他の新税・課金

- 森林環境税:2024年より世帯あたり年1,000円課税

- ケアプラン有料化:介護計画の策定に料金徴収

- 走行距離税:自動車の走行距離に応じた課税検討

令和7年度与党税制改正大綱をチェックしよう

「経済成長と豊かさが実感できる税制へ』とのことで下記に、令和7年度与党税制改正大綱を決定とリリースがありました。100ページありますが一度は目を通しておくとよいです。PDFになっているのでGeminiを使って要約してもらうのがいいですね。

与党税制改正大綱とは、翌年度以降の税制改正の基本方針を「政権与党の税制調査会」が取りまとめた文書です。主に自民党・公明党が中心となり、各省庁・業界団体の要望を吸い上げ、毎年12月中旬に公表され、閣議決定された後、財務省・総務省が法案を作成し、翌年の通常国会に提出→成立→4月施行という流れになります。参考:https://www.concur.co.jp/blog/article/tax-reform-plan

取った税金がきちんと国民に分配されるならまだしも、分配機能が弱いうえ、恩恵を感じづらいのは問題と言えると思います。それぞれ複数のステークホルダーがおり、基本的には支持者に対して良い顔をするのが政党です。今は、日本の人口構成が歪んでおり、高齢者優遇施策が並んでいるかと思います。先人に感謝をしつつも、これからの未来を作る若手や子供世代への手厚い支援が欲しいとところです。それぞれの政党の提言を吟味し、今月の選挙に臨みましょう。

参考サイト

コメント